司法書士法人アヴァンス・リーガルサービス・グループ 大阪本店

- 法テラス利用可

- カード利用可

- 分割払い利用可

- 後払い利用可

- 初回面談無料

- 休日面談可

- 夜間面談可

- 電話相談可

- メール相談可

- ビデオ面談可

代表認定司法書士 姜 正幸

(だいひょうにんていしほうしょし かん まさゆき)

(だいひょうにんていしほうしょし かん まさゆき)

大阪府大阪市中央区北浜2丁目2-22 北浜中央ビル3F

現代社会では、生活をより豊かにするために借金をしたり、住宅や車を買うためにローンを利用することが普通になっています。また、ブランド品や日用品の支払いにクレジットカードを使う人も増えています。

しかし、借金が増えると返済が難しくなり、困ってしまうことも少なくありません。そうした時には、弁護士や認定司法書士に相談して、債務整理を検討することが非常に重要です。

債務整理には、過払い金請求、任意整理、時効援用手続き、個人再生、自己破産の5つの主な方法があります。どの方法が自分に合っているかを判断するには、専門家に相談してアドバイスを受けることが望ましいです。専門家の意見を聞くことで、問題解決の糸口が見つかります。

債務問題を解決するためには、早めに専門家に相談することが非常に大切です。早期に相談をすると、専門家から適切なアドバイスや解決策を得られます。例えば、債務の整理や返済計画の見直し、債務整理手続きについての情報を提供してもらえます。早めの行動が、債務整理の選択肢を広げ、あなたの負担を軽くすることに繋がります。

また、早めに相談することで、家計や生活を見直す良い機会にもなります。収入と支出のバランスを調整し、将来の生活設計を考えることで、同じ問題を繰り返さない基盤を作ることができます。

借金の問題は一人で抱え込むべきではありません。借金が減らず、将来に不安を感じたら、借金問題に詳しい専門家に早めに相談し、解決に向けて第一歩を踏み出すことが大切です。

さらに、弁護士や認定司法書士は守秘義務があるため、家族や会社に知られることなく安心して相談できます。早期の相談が、問題解決への大きな一歩となるでしょう。

債務整理とは、あなたが抱えている借金返済の負担を軽減し、借金を無くすことを目的とした法的手続きであり、国によって認められた方法です。

債務整理には主に5つの方法があります。

・過払い金請求

・任意整理

・時効援用手続き

・個人再生

・自己破産

どの方法が適しているかは、借金の総額や月々の返済額、借り入れ期間や財産の有無などによって異なります。返済が困難になってしまった借金を債務整理することで、国民が新たな生活の第一歩を踏み出しやすくなることを目的としています。

現在でも、毎年多くの人々が債務整理を通じて借金問題を解決しています。具体的には、自己破産や個人再生などの手続きは年間で約9万から10万件行われています。

過払い金請求とは、知らぬ間に払い過ぎた利息を返してもらうための手続きです。

過払い金請求の対象になるかどうかは、借入金額と契約した利息によって変わります。

具体的には、下記に当てはまる方に対して過払い金が発生しています。

| 貸付金 | 上限金利 |

|---|---|

| 10万円未満 | 20%以下 |

| 10万円以上100万円未満 | 18%以下 |

| 100万円以上 | 15%以下 |

借入金額が10万円未満で金利が20%以上の場合

借入金額が10万円以上100万円未満で金利が18%以上の場合

借入金額が100万円以上で金利が15%以上の場合

なお、過払い金請求の時効は、基本的に最後の取引から10年以内とされています。ただし、時効期間が経過していても過払い金の返還に応じる金融会社もあります。

また、過払い金請求の対象となるのは、2010年(平成22年)6月17日より前に契約したクレジットカードや消費者金融から「現金」を借りた方が対象になります。車のローンやローンを組んで買い物をした場合には、「割賦販売法」が適用されているため過払い金請求の対象外となります。

多くの方が自分が何%の利息でお金を借りていたかを把握していないため、過払い金請求をしていない人がまだ存在しています。

過払い金の無料診断を実施しております。お気軽にお問合せください。

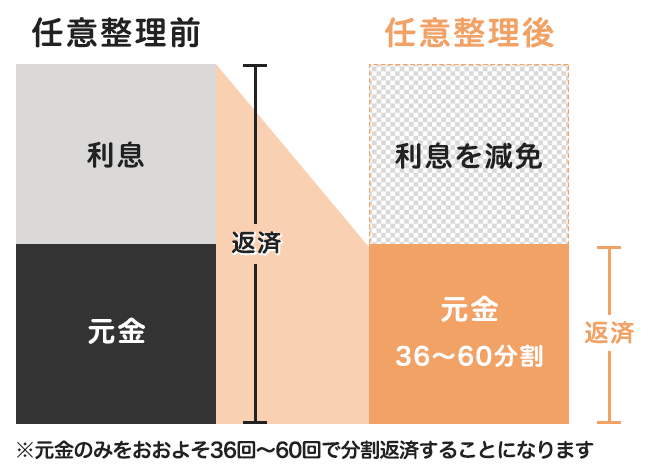

任意整理とは、借金をしている人(債務者)の代わりに弁護士や認定司法書士が金融機関(債権者)と交渉をし、借金の金額を減らしたり、支払いの負担を軽くしたりすることです。具体的には、遅延損害金のカット、将来の利息のカットなどを行い、債務者が毎月一定の金額を返済していく方法を指します。

例えば、50万円の借金を年利18%で借りている場合、任意整理をすると、毎月の返済額を8,000円程度に抑えることができる可能性があります。この場合、返済期間は60ヶ月程度となります。

任意整理の特徴は、自己破産や個人再生と異なり、裁判所を通さずに手続きを行うため、第三者に借金のことが知られにくいという特徴があります。また、財産を処分する必要がないことも特徴の一つです。

ただし、任意整理をすると、信用情報機関に事故情報として登録されるため、一定期間は新たな借入やクレジットカードの利用ができなくなる可能性があります。そのため、任意整理を検討する際には、メリットとデメリットをよく理解し、弁護士や認定司法書士に依頼しましょう。

任意整理が適しているか無料でご相談を受けています。お気軽にお問合せください。

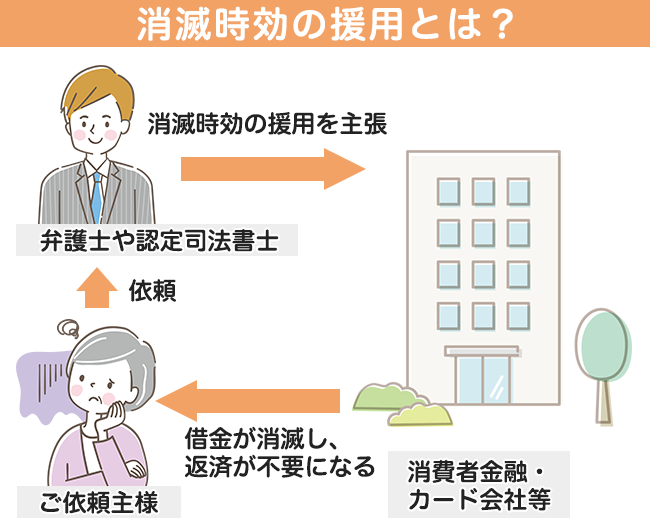

時効援用手続きとは、借金の返済を一定期間行わなかった場合に、その借金の返済義務を法的に消滅させる手続きのことです。

債権者が債務者に対して請求や通知をせずに、法律で定められた期間が経過すると、債権者の法的権利が消滅するという制度があります。これを消滅時効と言います。

具体的には、借金や未払いの料金など、特定の債権について、一定期間請求を行わなかった場合に、その債権を持っている人が「時効が完成したので、債権を放棄します」という意思表示を行うことで、債権が消滅するというものです。この手続きを行うことで、債務者は借金などの債務から解放される可能性があります。

2020年4月施行の改正民法により、消滅時効の完成に関する新たなルールが導入されました。具体的には、「債権者が権利を行使できることを知った時点から5年間」もしくは「権利を行使できる時点から10年間」のどちらか短い期間が経過すると、時効が成立します。

金融機関や貸金業者からの借金については、契約書に返済期日が明記されているため、通常は5年間が時効期間となります。一方、個人間の借金については、改正前は一律10年でしたが、改正後は上記の5年/10年ルールが適用されます。ただし、2020年4月1日より前に発生した個人間の借金については、従来通り10年の時効期間が適用されます。

借金の消滅時効制度は、債権者からの請求や通知がないまま一定期間が経過した場合に、債務者の借金返済義務を法的に消滅させることができる制度です。

時効援用手続きを失敗すると、債権者から遅延損害金を含めた金額を一括請求される可能性があります。

消滅時効が成立しているか判断ができない、時効援用手続きを弁護士や認定司法書士に頼みたいけど費用が心配な方、時効援用に関する無料相談を行っております。お気軽にお問合せください。

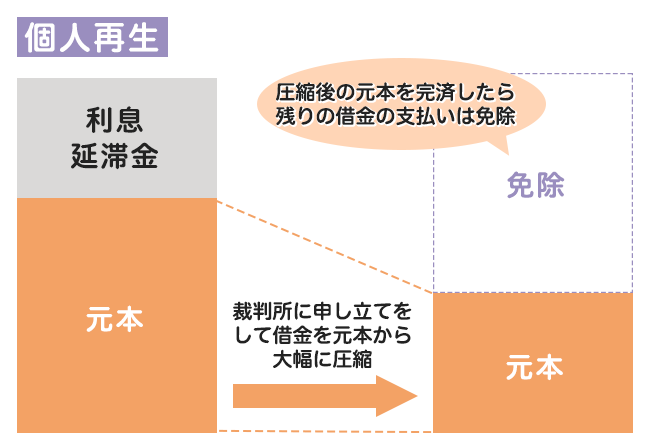

個人再生とは、借金の返済が難しくなった人が、裁判所に申し立てをして、借金の額を大幅に減額してもらう手続きです。民事再生法に基づく手続きで、債務者の生活再建を目的としています。

個人再生の手続きでは、まず裁判所に申し立てを行い、再生計画案を提出します。この計画案には、債務者が返済する金額や期間、方法などが記載されています。裁判所は、この計画案を債権者の意見も聞きながら審査し、認可・不認可を決定します。

個人再生の最も大きな利点は、借金の額が大幅に減額されることです。具体的には、債務者の財産や収入、借金の額に応じて、借金が5分の1から10分の1程度になることもあります。また、住宅ローンを除いた債務が対象となるため、住宅を手放すことなく借金を整理できるのも特徴です。

一方で、個人再生の手続きは複雑で、時間や費用がかかる点も留意すべきです。生活を再建するための有効な手段であるものの、適切な手続きと専門家の支援が必要です。多重債務に悩む方は、早めに相談し、自分の状況に合った解決策を見つけることが重要です。

個人再生は、借金が大きく、返済が難しい場合に適した手続きです。そのため、手続きが複雑であることを考慮し、借金問題に詳しい弁護士や認定司法書士に相談することが望ましいと言えるでしょう。

個人再生の無料相談実施中です。お気軽にお問合せください。

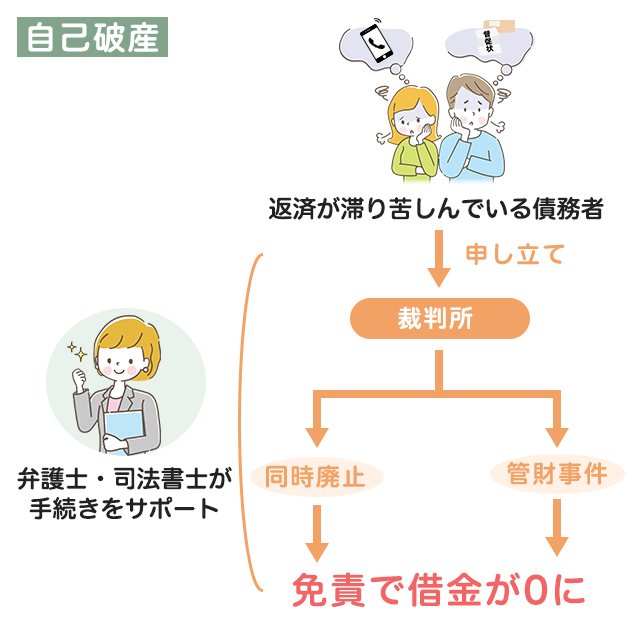

自己破産とは、債務者が返済不能に陥った場合に、債務者の財産を処分して債権者に公平に分配することで、債務を整理する法的な手続きのことです。自己破産は、債務者が経済的に再出発するための手段として、法律で認められています。

債務整理にはいくつかの方法があり、それぞれにメリットがあります。以下に代表的な債務整理の方法とそのメリットを説明します。

債務整理にはいくつかの方法があり、それぞれにデメリットがあります。以下に代表的な債務整理の方法とそのデメリットを説明します。

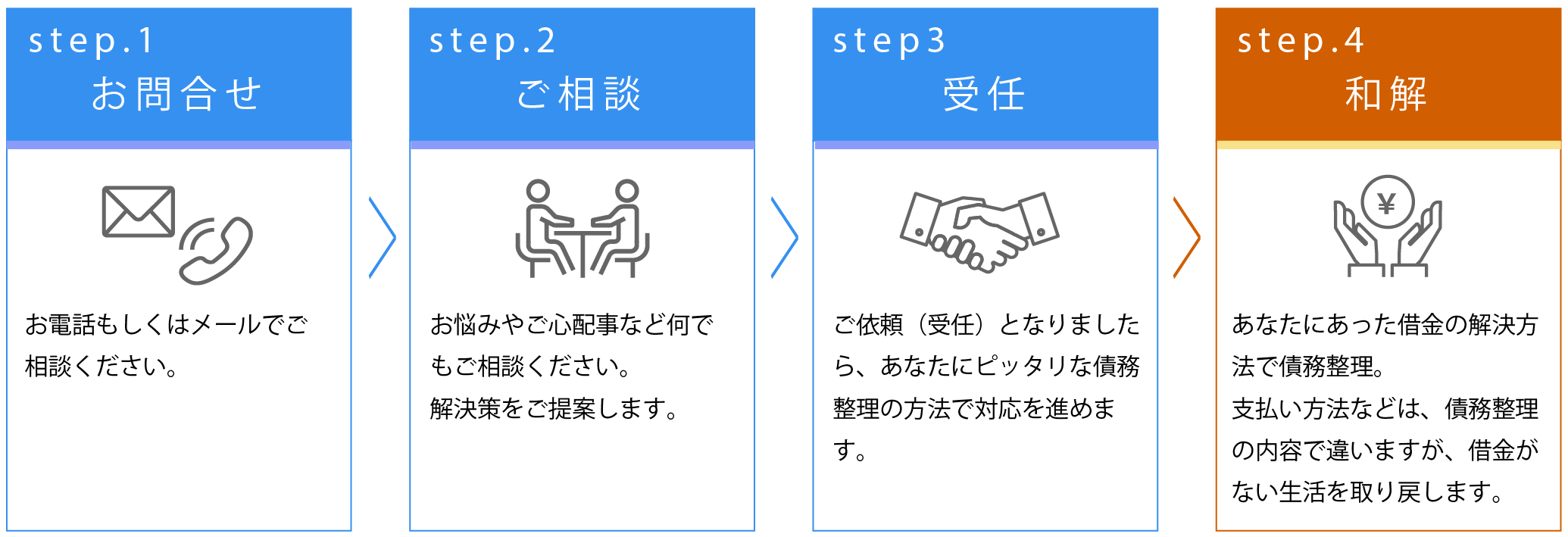

債務整理の種類をご理解いただけたでしょうか。どの債務整理に適しているのかは、個々の経済状況や生活状況、借入状況、負債額などによって異なります。多くの場合、借金問題に悩む方々は、返済ができない状況に陥ってから専門家に相談します。しかし、返済が困難になる前に、弁護士や認定司法書士に相談することで、債務整理の選択肢が増え、より適切な解決策を見つけることができます。

具体的には、借金を返済しては再び借り入れるというサイクルから抜け出せない場合や、毎月の支払いはできているものの、借金がなかなか減らない場合などに、専門家に相談することが有効です。早めに相談することで、債務整理の方法や手続きについて、より多くの選択肢を検討することができます。

弁護士や認定司法書士は、依頼者の借金問題を解決するために、全力でサポートします。したがって、借金問題に直面した場合には、できるだけ早く専門家に相談することが重要です。早めの相談によって、より多くの解決策を検討することができ、経済的な負担を軽減することに繋がります。

当サイトでは、下田市で債務整理を考えている方からの無料相談を受け付けています。一人で悩んでいても解決は難しいため、まずは専門家への無料相談から始めてみてはいかがですか。また下田市での債務整理に関する口コミなどもご紹介しているので参考にしてみてください。

安易な気持ちで借り入れた借金が金利で膨れ上がってしまい、滞納するような状況になってしまったら、債務整理の手続きに踏み切ることによって解決の糸口が見えてくる可能性が高くなるというメリットがあります。債務整理の手続きの中でも一番選ばれることが多い任意整理の手続きは、マイカーローンの債務や、連帯保証人が存在する債務については、そのまま支払い続けて、担保を設定していないカードローンなどの債務だけを減らす交渉をしてもらうことができるというメリットがあります。このことによって返済を楽にしても、マイカーを手放すことを避けることができるようになります。

<男性>静岡県下田市でサラリーマンとして働いています。妻と子ども2人がいますが、家族には言えない借金を抱えています。月々の返済が苦しくなり、取り立てにおびえながら過ごす毎日が嫌になり、思い切って専門家に相談しました。債務整理というと自己破産しか知りませんでしたが、任意整理や個人再生という方法もあることを知りました。現在、任意整理の方向で処理を進めていただいています。

<男性>サラ金会社の複数社から借金をしており毎月の支払いが滞ってしまうことも多く、苦しさを感じていました。このまま滞った状態にあると督促でも夜が眠れなくなるので、早期解決が必要ということで下田市の法律相談を利用しました。担当の弁護士から債務整理を行うことで月額の支払いを減らせたり、トータル的な支払いも減少させることができると理解出来ました。そのため弁護士の方にそのまま依頼を行い、債務整理を行う道筋をつけることができ、督促もなく済ますことができ、毎月の支払いも軽くなったので大変良かったと思います。

<男性>下田市で債務整理をしました。これで借金が無くなったというわけではなく、減額が出来たという事ではありますが、ようやく返済のめどがついたという事では良かったという事も感じています。もっと早くにしておけば良かったという事は感じますが、それは後の祭りなのでどうしようもありません。これからは、お金の事は甘く考えないで出来るだけ早く残った債務を返済してプラスになるように出来ればという事を考えています。出来るいう希望が出てきてまずは一安心しています。

<女性>金融会社からの融資を受けていて、それが時間の経過と共に巨額に膨れ上がっていって、ついに自力での返済が不可能なレベルにまでなってしまいました。地元の下田市の弁護士事務所に相談してみたところ、債務整理をするのが最適な解決策だと言われたのです。なんでも、債権者との直接の話し合いによって借金の額を減らしたり、あるいは返済期日を先延ばしにするなどの手法で対処が可能だとのことでした。任意整理であれば裁判所に行く必要もなく対応できるそうです。これでまた勇気がわいてきました。

<男性>下田市に住んでいますが、生活資金の不足分をキャッシングで繰り返して借りたりしているうちに、いつの間にやら100万円を大きくこえる金額になっていました。消費者金融だったでひと月に返済する金額だけでも相当な額になってしまいます。そこで専門家に債務整理をお願いすることにしました。おかげさまで職場にも家族にもばれることなく返済計画をまとめてもらうことができました。金額もかなりカットされたのでお願いしてよかったです。

<女性>下田市で居酒屋を経営していましたが、夫が亡くなってからは経営が思うように行かず消費者金融4社から計400万円の借金をしました。返済することが不可能だとわかり、弁護士に相談したところ債務整理をするのが一番だと言われたのでお願いしました。店の売却資金から、各消費者金融へ返済を済ませる手続きも弁護士が行ってくれたおかげでスムーズに出来たのが良かったです。おかげで今は借金から解放されて、充実した日々を過ごせています。

<男性>下田市の弁護士事務所で無料相談をやっていたので、債務整理について相談しました。

書類を見せて現在の状態を詳しく話したところ、過払いになっていることがわかりました。

担当してくれた弁護士によると、これまでの借金がなくなるだけでなく過払い金が戻ってきます。

話を聞き、すぐに弁護士に依頼することにしました。

弁護士事務所に依頼する費用が心配でしたが、戻ってきた過払い金から支払えばいいということでした。

長年の不安が払拭できて良かったです。

<男性>下田市に住んでいた20代の頃、カードローンによる使い過ぎで400万円程の借金を抱えたことがあります。当時は給料も

安く貯金も全くなかった私は自力返済を断念し、弁護士に相談して債務整理をすることを決断しました。任意整理で返済することになったのですが、家賃や生活費の出費に加えて月5万円の返済はかなり厳しかったです。でも債務整理することで利息がなくなったので、計画的に返済することができました。最終的に誰にも知られることなく無事借金を完済することができたので、弁護士先生には感謝しています。

<ご質問>大学生の時に借りた奨学金残高が252万

大学生の時に作った下田市周辺のクレジットカード3社のリボ払い合計が80万

社会人になってから、返済が追いつかず借りたカードローン2社100万

毎月15万ほど全て返済していますが、一向に減る気がしなくて将来が不安です。

<お答え>その金額で毎月の支払い金額が多すぎると思います。まずは下田市周辺の借入先に毎月の返済金額を変更できないか確認してみて下さい。それでもし変更できないのであれば任意整理で将来金利をカットし月々の返済金額も減らすことも出来ます。

幕末の黒船来航の舞台となった伊豆半島南部に位置する下田市は、人口約2万人の漁業と観光のまちです。市内には下田開国博物館やペリーロードといわれる当時の町並みを再現した散策路があり、ノスタルジックな雰囲気を漂わせています。また下田海中水族館や海水浴場など、美しい海を満喫できるまちでもあります。名物は地元の漁港で水揚げされる新鮮な伊勢海老で、刺身や焼き物のほか豪快な伊勢海老天丼も観光客に人気となっています。

①借金の減額や利息のカット、返済の免除が受けられます。

債務整理をおこなうことで、今、抱えている借金を減らすことや0円にできる可能性があります。

借金が減額や利息のカット、免除を受け借金が0円になることで、現状よりも金銭的余裕がある生活を送れることになり、気持ちが落ち着き、生活にプラスな面があります。

②一定期間支払いをしないで済む。一時的に督促や取立てをストップできる。

弁護士にご依頼後、債権会社に受任通知を発送し取立てを止めることができます。

受任通知が届くと債権者は直接債務者に連絡をすることができなくなります。取立てが止まりますが、会社や家族に借金のことを知られることはないので、気持ちにゆとりが生まれ、返済の不安もなくなります。

①信用情報機関に債務整理の事実が掲載される。

債務整理をおこなうと、信用情報機関に債務整理の事実が登録されます。銀行、クレジット会社、消費者金融などは、信用情報を見てお金を貸しているので、借り入れが難しくなります。ブラックリストに載ると表現した方がわかりやすいかもしれませんね。

②5年から10年は借り入れができなくなる

任意整理の場合、約5年間ブラックリストに載るといわれており、その間は新たにクレジットカードを発行したり、家や車のローンを組んだりすることが難しくなります。

ただ、滞納してしまうだけで事故情報が登録されます。債務整理をしなくてもブラックリストに載る可能性は十分にあります。

また、債務整理によってブラックリストに載るとしても永遠に載るわけではありません。

登録期間が過ぎれば、再びクレジットカードを発行してもらうことやローンを組むこともできますのでご安心ください。

債務整理をおこなうと、利息のカットや借金を減らせることができますが、さまざまな観点から生活に影響が出るかもしれません。

債務整理後の生活にどのような影響があるのかご説明します。

Q.クレジットカードが使えなくなる?

A.事故情報が登録される期間は5年~10年程度です。原則的にクレジットカードの使用や新たなカードが作れません。しかし、債務整理をおこなえば新たに借金を重ねる心配がほとんどないため、生活の立て直しにはとても有効といえるでしょう。

インターネットの普及で、クレジットカードがない生活を不便に感じられる方もいらっしゃると思います。

そのような方は、現金チャージができるデビットカードを作ることで、カード決済と似た決済方法を利用することができます。以下のようにクレジットカードと似た機能を持つカードを利用することで、デメリットを払拭できことになります。

デビットカードは大きく分けて2種類あります。

Q.家や車などの財産はどうなる?

A.家や車などの財産を処分することになるかは、どの債務整理手続をおこなうかによって異なります。

家や車を残しつつ借金を減らすことが可能です。

ローンの返済途中の状態で、家や車のローンに関与する業者と交渉をおこなうと手放すことになります。

しかし、任意整理の手続きは、交渉する業者を選ぶことができるので、家や車のローンに関与する業者を交渉の対象から外すことで家や車を残すことができます。

すでにローンを完済していれば、家も車も維持することができる可能性があります。

住宅ローンを返済中の家についても、住宅ローン条項(住宅ローン特則)を定めることによって、住宅と住宅ローンを除いて個人再生ができるため、手放さなくて済む可能性があります。

一方でローン返済中の車は、ローン会社に引き上げられてしまいます。

ローンが残っている車に関しては、親や親族、友人などの第三者の方にローンを返済してもらってから自動車を買い取ってもらい、その方から自動車を借りるという方法により事実上車を維持することが可能になります。

家や土地の不動産に関しては、ローン残高の有無にかかわらず、すべて手放すことになります。

車は、ローン返済中であれば処分の対象となります。

自動車ローンを完済している場合も、換価売却時の査定が20万円以上であれば処分されます。逆に20万円以下であれば、手放さずにすむ可能性もあります。

自己破産については、すべての財産が没収されてしまうと思われている方も大勢いますが、決してそうではありません。100万円未満の現金や電化製品など、生活する上で最低限必要な財産は残せるのでご安心ください。

Q.債務整理をしたことは家族や会社などに知られる?

A.基本的に知られることはありません。

家族や会社、友人からお金を借りている場合、任意整理であれば整理する相手先を選ぶことができます。

弁護士にご依頼をしても、基本的に家族や会社、友人などに知られることはありません。弁護士には守秘義務があります。弁護士に依頼することで、金融会社から嫌がらせを受けることもありません。

ただし、債務整理に関係する書類などを家族や会社、友人などに見られてしまえば、債務整理したことを知られてしまうので、書類の管理には十分注意が必要です。

(任意整理は自分が話さない限り、第三者に知られる心配はありませんが、個人再生や自己破産は官報に掲載されるので、必ず知られないとは言い切れません。)

Q.債務整理をおこなうことで、家族に影響がでますか?

A.債務整理をおこなったとしても家族への影響は考えられません。夫婦でも信用情報は別に記載されています。ですから、親や子供に影響を与えることはありません。

しいて言うなら、自己破産をおこなった場合に今まで住んでいる住宅や通勤通学などで使っていた車を手放すことで、家族に不便をかけることになります。自己破産や個人再生は一緒に住んでいる方に事実を伝えて、協力を求めることでスムーズに進みます。

Q.債務整理をすることで就職に影響はありますか?

A.債務整理が就職・転職活動に影響することはありません。

なぜなら、債務整理は賞罰でありません。履歴書や面接で先方に教える義務は一切ありません。

弁護士に債務整理を依頼すると、次のような費用がかかることになります。

法律事務所によって費用ごとの呼び方が異なります。借金に関する相談料が無料なケースもあります。また債務整理の手続により、かかる費用が異なります。ご依頼前にしっかり確認することをお勧めします。

※債務整理のご相談は専門家に直接聞くのが一番だと思います。間違った知識をお持ちの方が多く存在します。債務整理に関するご相談は無料です。借金生活から身を引き新たな再出発を一緒に考えましょう。

苦しい返済からの解放。

面倒な手続きは全てお任せください。

はじめまして、青山北町法律事務所の松本 理平(まつもと りへい)と申します。 青山北町法律事務所で、個人破産や法人破産など、幅広い分野の債務……

はじめまして、認定司法書士の姜 正幸(かん まさゆき)と申します。借金問題はアヴァンス法務事務所にお任せください。TVCMやラジオなどで一度……