司法書士法人アヴァンス・リーガルサービス・グループ 大阪本店

- 法テラス利用可

- カード利用可

- 分割払い利用可

- 後払い利用可

- 初回面談無料

- 休日面談可

- 夜間面談可

- 電話相談可

- メール相談可

- ビデオ面談可

代表認定司法書士 姜 正幸

(だいひょうにんていしほうしょし かん まさゆき)

(だいひょうにんていしほうしょし かん まさゆき)

大阪府大阪市中央区北浜2丁目2-22 北浜中央ビル3F

生活を楽しむために組んだ住宅ローンや車のローン、返せると考えていたクレジットカードや消費者金融からの借金、不景気による給与やボーナスのカット、リストラや早期退職などで返済困難になる方も少なくありません。返済が難しい場合の解決策は様々ですが、どうしても返済できない場合、自己破産を検討することになります。

自己破産と聞くと抵抗を感じる方もいるかもしれませんが、借金問題を解決する法的手段の一つです。自己破産は人生の終わりではなく、借金のない新しい生活に向け再スタートするための法的手段です。

借金が原因で家族や友人に負担をかけてはいませんか?人生が終わりだと思ってはいませんか?自己破産のメリットやデメリットを十分理解し、借金のない元の生活を取り戻していただきたいと思います。自己破産に関する相談は無料ですので、お気軽にお問い合わせください。

自己破産をする最大のメリットは、全ての借金から解放されることです。ただし、所得税や公的な税金などは対象外です。自己破産を行うことで、苦しんで返済していた借金から解放され、借金がない生活を取り戻すことができます。

弁護士や認定司法書士に自己破産の手続きを依頼すると、銀行や消費者金融、クレジット会社などすべての金融機関に「受任通知」が送られます。この通知によって取り立てが一時停止され、支払いをストップさせることができます。また、裁判所に破産申し立てを行うことで、強制執行も止められます。

収入がない無職の方や生活保護を受けている方でも、自己破産の申立てができます。弁護士などの専門家に依頼すると費用がかかりますが、法テラスの法律扶助制度を利用することで、条件を満たせば弁護士費用の立替が可能です。

自己破産を行った後でも、一部の財産は残せます。ただし、家や車などの高価な資産は没収されるため注意が必要です。自己破産後は、収入や残った財産を自由に使うことができます。

自己破産手続きを行っても、全ての財産が失われるわけではありません。自己破産は「経済的再生」を目指しており、生活再建に必要な現金や必需品などは残しておくことができます。(例:家具や家電、99万円までの現金、20万円以下の財産など)

※以上が自己破産の主なメリットです。ただし、借り入れ状況や借金の使い道なので自己破産をしても免責が認められないこともあります。自己破産を検討している方は自己破産手続きの経験が豊富で借金問題に詳しい弁護士や認定司法書士相談することが重要です。

自己破産を検討する際には、ご自身の状況を包み隠さず伝え、専門家の意見を参考にすることが大切です。

破産者が所有する高額な財産は処分されるか清算されます。これには不動産、自動車、船、貴金属、現金(99万円以上)、価値が20万円を超える財産(預貯金、生命保険、退職金、有価証券など)が含まれます。

自己破産を行うと信用情報機関に記録され、5年から10年の間、お金を借りたり、ローンを組んだり、クレジットカードを作ることが難しくなる可能性があります。

自己破産をすると、国が発行する官報に氏名と住所が掲載されます。一般の人が官報を見ることはあまりありませんが、信用情報機関、金融機関、不動産業者、名簿業者などが官報を見ることがあります。

自己破産手続き中は特定の職業や資格に制限がかかり、その職務に就くことができなくなります。制限がかかる職業には、弁護士、司法書士、会計士、証券外務員、不動産業者などが含まれます。手続きが完了すれば制限は解除されます。

自己破産によって破産者の借金は免除されますが、保証人や連帯保証人がいる場合、彼らに返済義務が移ります。保証人がいる借金については、債権者が保証人に対して一括請求を行う可能性があります。

※自己破産にはいくつかのデメリットがあります。自己破産についてネガティブな印象を持っている方もいらっしゃいますが、任意整理や個人再生といった他の債務整理では解決が難しい場合には、自己破産を検討することになります。

自己破産を検討している場合は、自己破産に関する経験が豊富で、借金問題に詳しい弁護士や認定司法書士に相談することが重要です。ご自身の状況を包み隠さずに伝え、専門家のアドバイスを受けることが大切です。

自己破産を避けたいと考える方が多いですが、その理由を伺うと、意外にも誤った知識を持っているケースが少なくありません。過度にネガティブなイメージを持つ方もいますが、実際にはそこまで心配する必要はありません。ここでは、自己破産に対する不安を抱えている方々に、少しでも安心していただける情報を提供したいと思います。

自己破産をすると無一文になり、住む場所すら失うと考えている方もいますが、自己破産の目的は「経済的再建」です。ですので、全てを失うわけではありません。例えば、現金99万円、20万円以下の預貯金や財産、生活に必要な物品や家財道具は手元に残すことができます。

自己破産により年金受給額が減少したり、生活保護を受けられなくなることはありません。また、失業保険や生活保護などの公的支援を受けられなくなることもありません。

家族に心配をかける可能性はありますが、保証人でない限り、借金が家族に迷惑をかけることはありません。ただし、持ち家を処分する場合は引越しが必要になり、家族に不便をかけることがあります。破産者以外の家族の財産も守られますし、配偶者やお子さんの職業に制限がかかることもありません。また、家族がクレジットカードを使ったり借入を行うことに制限はありません。

自己破産の記録が戸籍や住民票に掲載されることはありませんので、それが理由で別々に住んでいる家族や知人に知られることはありません。ただし官報には名前と住所が載るため、そこから第三者に知られる可能性はあります。しかし、官報を確認する人は少ないため、そのリスクは非常に低いと考えられます。

選挙権は日本国民の重要な権利であり、自己破産をしたからといってその権利を失うことはありません。

同時廃止事件の破産では制限はありませんが、管財事件の破産では住所変更や長期の旅行に一定の制限が課されることがあります。

※自己破産を恥じたり、周囲に知られることを心配されるかもしれません。しかし、問題から目を背けることは、かえって周りに大きな負担をかける可能性があります。現実を受け止め、適切な対応を検討しましょう。

自己破産の申し立てを行うと、基本的に所有する財産は処分され、債権者に分配されます。ただし、生活に必要な最低限の物は処分の対象外となり、全てを手放すわけではありません。

| 差押えの対象物 |

■家・土地 ■高額な預金 (全ての口座残高が20万円以上) ■手放す時に20万円以上の価値財産 |

|---|---|

| 差押えの対象外 |

■仕事に必要な器具など ■現金99万円以下 ■生活用品 (家電・冷蔵庫・テレビ・家具・衣類・寝具 パソコン・ゲーム・など) |

裁判所の判断によって、差押えや処分の対象となる物は異なりますが、一般的には処分する際に20万円以上の価値がある物が対象となります。つまり、売却して20万円未満の価値しかない物は、多くの場合、処分の対象にならないということです。20万円以上の価値のある財産は、裁判所に提出する財産リストに記載し、自己破産の申し立てを行います。なお、処分の対象となるのはあくまでも自己破産を申請する人の所有物であり、同居している家族や他人の持ち物は処分されません。

自己破産を行うことで財産が差し押さえられるというのが一般的な認識ですが、一定の価値のある財産は裁判所の指示に基づき手放すことになります。"

自己破産には、同時廃止事件、管財事件、少額管財事件の3つの手続きがあります。どの手続きが適用されるかは、裁判所が債務者の財産状況などを考慮して決定します。

| 同時廃止事件 |

|

|---|---|

| 管財事件 |

|

| 少額管財事件 |

|

なお、少額管財事件は申立人自身で手続きを行うことはできず、弁護士に依頼している場合にのみ利用可能な手続きです。

自己破産を申請しても、すべての債務が消失するわけではありません。以下の債務は免責の対象外となります。

特に損害賠償請求権については、破産法で「破産者の故意または重大な過失による人身傷害に関する賠償」と明確に規定されています。各ケースによって免責の可否が異なるため、不明な点がある場合は専門家に相談することをお勧めします。"

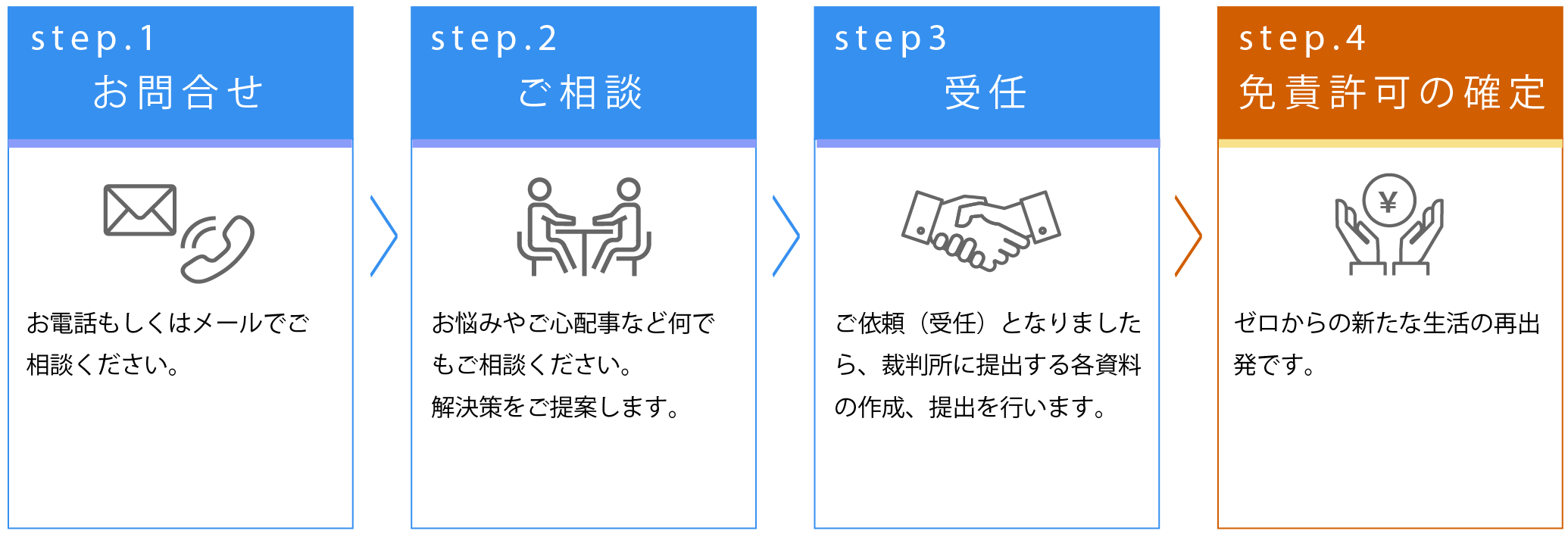

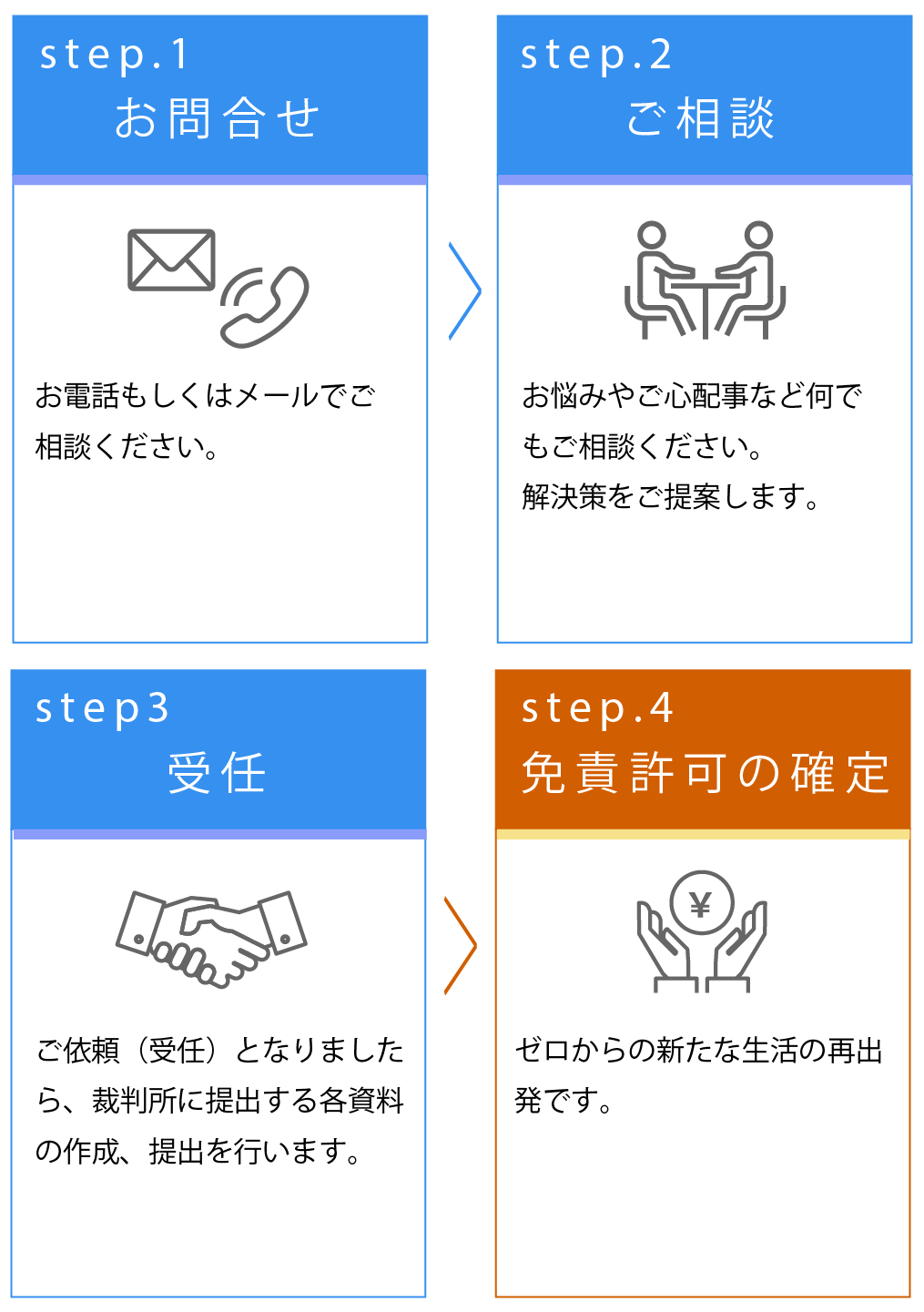

自己破産の条件と手続きを理解すると、裁判所の関与や専門性の高さから、多くの人は、自分で対応するよりも専門家に依頼した方が良いと考えるでしょう。

専門家に依頼する際に、特に心配なのが費用です。自己破産手続きを専門家にお願いした場合、裁判所への支払いを含む費用の目安は以下の通りです。

| 費用 | 30万円~50万円程度 |

|---|---|

| 裁判所費用(予納金) |

1万円~50万円 同時廃止事件:1万円~3万円程度 管財事件:50万円~ 少額管財事件:20万円程度 |

| 収入印紙代 | 1,000円~1,500円 |

| 郵券(郵便切手)代 | 3,000円~5,000円 |

| 費用総額 | 約30万円~100万円程度 |

専門家に自己破産を依頼してから手続きが全て完了するまでの期間は、債務の状況や個々の事情により異なりますが、一般的に6ヶ月から1年程度を想定する必要があります。

借金の重圧に押しつぶされそうな今、あなたが最も恐れているのは「家族や周囲に知られること」ではないでしょうか。その不安な気持ちを借金問題に詳しい弁護士や認定司法書士に相談してください。

自己破産を避けたいがゆえに、今このまま借金を抱え続けることは、あなたの人生をさらに追い詰めることになりませんか?

自己破産は、決して恥ずかしいことでも、悪いことでもありません。むしろ、借金から解放され、人生をリスタートするための「勇気ある選択」だと思います。

当サイトでは、千葉市稲毛区で自己破産を考えている方からの無料相談を受け付けています。一人で悩んでいても解決は難しいため、まずは専門家への無料相談から始めてみてはいかがですか。また千葉市稲毛区での自己破産に関する口コミなどもご紹介しているので参考にしてみてください。

自己破産は裁判所を通して行われる債務整理で、債権者に対して任意の同意を得る必要がありません。これは非常に大きなポイントであり、借金はすべて整理できるのがメリットです。税金関係はなくなりませんが、借金に関しては貸金業者から借りたものだけでなく、親族・友人から借りたものも対象となります。多額の借金をゼロにできるという最大のメリットは、他の債務整理にはないものです。任意整理・個人再生で解決できないローンに自己破産は効果的です。

<女性>10代のころから浪費癖があり、社会人になってエステの高額ローンを組んだのですが、最終的には月々の返済もできない状態になったので千葉県の千葉市稲毛区にある法律事務所で自己破産を行いました。自己破産といっても自分ですることはほとんどありませんし、弁護士の先生にお任せできてよかったです。おかげで悪夢にような日々と決別することができて肩の荷が下りました。

<男性>自己破産について怖いイメージがありましたが、実際にしてみると何も怖いことはありませんでした。

千葉市稲毛区周辺で頼れそうな弁護士を探して、いい先生に巡り会えたのもいい結果が出た理由のひとつだと思います。

職業によっては仕事ができなくなってしまったりするので、そのような人たちはデメリットも大きいのかも知れませんが、自分は該当しない職業でしたし自己破産を知られて困ることもなかったので借金がなくなった分だけかなり楽になりました。

<男性>千葉市稲毛区に自宅を構えていたシニア世代ですが、まさかこの年になって自己破産をする羽目になるとは考えてもいませんでした。それは自宅以外にも土地を持っていたので、せっかくならそれを有効活用しようと考えたのが悲劇の始まりだったのです。銀行から融資を受けてアパートを建てたものの、借り手が少なくて空き部屋が目立ったために予定通りの返済が出来ません。絶望的な気持ちで法律の専門家に相談し、最終的には自己破産という手立てに落ち着きそうです。

<男性>金融会社の取り立てで激しく苦しい状態に陥ってしまったため、千葉市稲毛区にある事務所に思い切ってその旨を相談してみることにしました。

思っていた以上に丁寧かつ親切な対応をしてくださり理解の悪い自分にもよくわかるようにさまざまな制度を説明してくださいました。

最終的に自己破産を選択しましたがこの事務所に相談したおかげで納得した上で決断とできたことが何より良かったと感じています。

同じような悩みを抱えている方はぜひ早めに専門家に相談するのをおすすめします。

<男性>千葉市稲毛区で自己破産をしました。消費者金融5社で約200万の残高で月々15万円の返済は無理で返済金はほとんど利息になり元金は膨れ上がりました。申し上げたいのは、自己破産は早めに決断することが大切です。返済を続ければ続けるほど苦しくなり精神的に追い詰められます。返済を続けることができなくなったら恥ずかしい事ではないので一度第3者に判断をゆだねた方が決断は付きます。返済できないことが分っていて支払いを継続するよりも後のことを考えて自己破産しました。

<男性>事業に失敗して700万円の借金を作ってしまい、さまざまな方法で返済を試みましたが厳しいことがわかりました。失職して収入がほとんどなくなると、自己破産以外では解決が難しいのです。

そこで千葉市稲毛区で自己破産の実績豊富な法律事務所を探して依頼することにしました。当初は家財をすべて差し押さえられると考えていましたが、生活必需品はすべて守られましたね。

自己破産後はローンを利用できなくなりましたが、逆に借入できなくてよかったです。

<女性>私は千葉市稲毛区で小さな美容院を経営していたのですが、年々お客さんが減って行ってしまい経営が厳しくなってしまいました。

それでも若い頃からの夢であった美容院の経営をなんとか頑張って続けて行きましたが、最終的に自己破産の道を選択する以外方法は無くなりました。

幸いにも千葉市稲毛区には司法書士事務所があったのでそこで相談する事ができ、最終的に全ての手続きを終わらせる事ができましたのでこれからまた新たな再スタートを切って行きたいと考えています。

<男性>千葉市稲毛区に在住しており、お恥ずかしい話ですが自制心が効かずにギャンブルにのめり込んでしまい気が付くと莫大な借金を背負っていました。家賃や光熱費の支払いもままならないばかりか毎日の食費の捻出も厳しくなってしまったため相談しました。事前に想像してはいましたが、やはり自己破産が最適な方法だと説明を受け早速手続きをすることになりました。スタッフの皆様には丁寧に対応して頂き、もう一度人生をやりなおすチャンスを与えられたことに感謝しています。

<男性>借金をする人は返済が大変になるのが常だと思います。これは自分にも言えることですが、お金がないから借りてしまうわけです。

それゆえ返済は厳しいものとなり、特にキャッシングだと完済は大変だと実感しました。キャッシングから30万円を借りたのが借金の始まりでしたが、初回契約から10年を経たころには400万円まで膨らんでしまったのです。

そんな自分が千葉市稲毛区で自己破産をすることになったきっかけは、収入の大幅減でした。不況の煽りを受けて収入が半分程度まで下がり、自己破産を避けられない状態になってしまったのです。

<男性>カードローンの返済に苦しめられていたので、この借金から解放されたいと強く願っていました。自己破産を検討していたので、千葉市稲毛区にある弁護士事務所に相談することにしました。自己破産することで家族に迷惑が掛かるのではないかと心配していましたが、家族が保証人になっていない限り、家族に影響が出ることは無いと説明を受けて安心しました。弁護士さんは迅速に手続きを行って下さり、借金から解放して貰うことが出来ました。

<ご質問>千葉市稲毛区で居住しています。色々な法律事務所に相談したが、どこの法律事務所にも自己破産だと言われた。

千葉市稲毛区で自己破産ができる弁護士を探しています。

<お答え>千葉市稲毛区に住んでいる方でも自己破産の対応をしています。弁護士や司法書士は仕事の範囲が広いので、千葉県内で選ぶのではなく、自己破産の経験が豊富な先生を選んでいただくことで、迅速に自己破産ができます。

千葉市稲毛区は千葉市の北西にある区ですが、区域の大半が住宅地となっています。鉄道や高速道路が整備されているため都心へアクセスしやすく、千葉大学をはじめ教育機関の多い地域で人口密度の高い区です。文化的な価値をもつ文化財が複数あり、浅間神社の境内と周辺に広がる松林は市民の憩いの場となっています。「文教のまち」を旗印に掲げ、稲毛区では大学と連携して街づくりを行っています。

破産者とは、破産手続開始決定が出た債務者を指します。

破産者は原則として旅行や引越しなどについては、裁判所の許可が下りない限り、できません。

裁判所の判断になりますが、通常、合理的な理由のあることであれば許可されます。ただし、娯楽目的の旅行などは、当然許可されない可能性が高いでしょう。

ただし、この制限を受けるのは「管財事件」の場合だけです。

同時廃止事件は特に制限がありません。

管財事件では、破産管財人(裁判所が用意した弁護士)が破産者の財産の調査をしますので、破産者は、いつでも破産管財人の質問などに答える態勢でなければなりません。

なので、裁判所や破産管財人は、破産者の所在を把握している必要があり、そのため居住地から一定期間離れる場合には、裁判所の許可を得る必要があります。

※基本的には二日以上の宿泊から許可が必要になります。裁判所によって期間も異なるので、担当の破産管財人や依頼をしている弁護士に相談していただくことをお勧めします。

※制限がかかる期間は、「異時廃止」又は「破産手続終結」の決定をだすまでです。

こちらも管財事件に関する制限になります。同時廃止事件には特に制限がありません。破産手続開始決定後、通常は手続が終了するまでの間、破産者宛の郵便物は破産管財人に転送され、破産管財人によって郵便物の内容を確認します。理由は隠している財産や預金などの調査や、債権者などに漏れがないかを破産管財人が確認するためです。

破産者によっては、一部の債権者を除いて破産申立てをするケースや、解約返戻金を手元に残したくて、一部の保険を申告していない虚偽行為をおこなう人もいます。

破産手続を公正に終了するためには、債権者・債権額・破産者の財産などを正確に把握しなければなりません。

なので、その期間中は破産者が自分の郵便物を直接受け取ることができなくなります。(その郵便物は破産管財人から返却してもらうことができます。返却まで多少時間がかかります)。

破産手続開始決定が出ると、一定の職業に就くことができません。

一定の職業に就くことが制限されることを資格制限と言い、制限の対象となる職種を制限職種と言います。

自己破産をおこなうと貸金業者が審査として利用する信用情報機関に登録されます。自己破産をおこなったことが登録されると、ほとんどの貸金業者はお金を貸してくれなくなります。

※信用情報機関に登録されている期間は5年~10年です。

自己破産をおこなってから7年間は自己破産をおこなうことはできません。新たに借金を作り返済に困ったとしても自己破産はできません。正確に言うと免責がもらえません。自己破産をおこなっても免責がおりなければ借金はなくならないので破産手続きをおこなっても意味がありません。2回目の自己破産は当然裁判所からのイメージが悪いので厳しく事情が聞かれることになります。

※自己破産や個人再生は何度でもおこなうことができますが、基本的に2回目以降の場合は当然1回目よりも厳しく判断されますので注意が必要です。

自己破産をすると養育費の受取り金額が半分になります。

養育費を受け取る権利は財産に当たりますので、差し押さえの対象になります。

ただし、養育費の半分は差し押さえ禁止の財産になるので、自己破産をおこなっても半分は受け取ることができます。裁判所の判断によっては、養育費は全額受け取れるケースもあるようです。

個人再生の給与所得者等再生も自己破産が認められてから7年間は個人再生の給与所得者等再生もできません。

自己破産する上で一番心配されることは一緒に住んでいる家族のことではないでしょうか? ここでは考えられる家族に起こりえる影響をご紹介します。

※自己破産をおこなうことで家族にあまり影響がないことが理解できたと思います。自己破産をおこなう上で心配事や不安に思うことなどは、自己破産を依頼する弁護士に相談してもらうことで解決することができると思います。

自己破産について詳しく説明しています。参考にしていただければと思います。

詳細はこちら

※自己破産をするほど借金をしてしまったのは仕方がないことだと思います。ただし債権者からすると迷惑がかかることです。一度犯した過ちを繰り返さないように自己破産後はより注意して計画を立てることが大切です。

苦しい返済からの解放。

面倒な手続きは全てお任せください。

はじめまして、青山北町法律事務所の松本 理平(まつもと りへい)と申します。 青山北町法律事務所で、個人破産や法人破産など、幅広い分野の債務……

稲毛駅、西千葉駅

稲毛駅

京成稲毛駅、みどり台駅

作草部駅、天台駅、穴川駅、スポーツセンター駅

はじめまして、認定司法書士の姜 正幸(かん まさゆき)と申します。借金問題はアヴァンス法務事務所にお任せください。TVCMやラジオなどで一度……